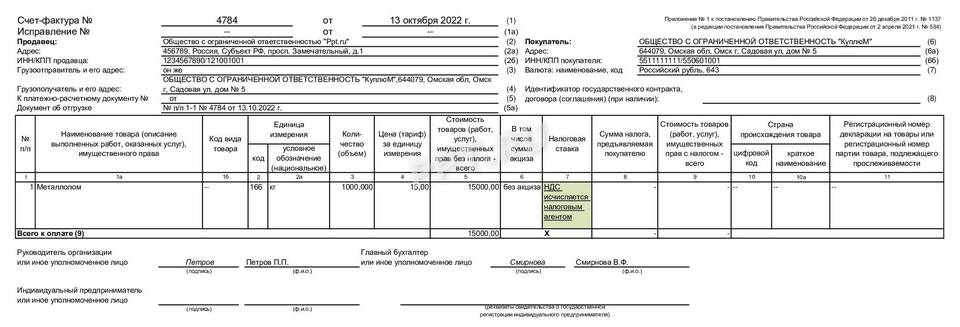

Внесение изменений в счет-фактуру, уже отраженный в налоговой декларации, требует соблюдения определенной процедуры. Рассмотрим правильный порядок корректировки документа и его отражения в отчетности.

Содержание

Основания для уточнения счет-фактуры

| Тип ошибки | Необходимость уточнения |

| Арифметическая ошибка | Обязательно |

| Неверные реквизиты | Обязательно |

| Изменение суммы НДС | Обязательно |

| Опечатка без изменения сумм | Не требует корректировки |

Порядок внесения изменений

Подготовка корректировочного документа

- Составьте корректировочный счет-фактуру

- Укажите номер и дату исправляемого документа

- Внесите правильные данные

- Поставьте отметку "Исправлено"

Отражение в книге покупок/продаж

- Зарегистрируйте исправленный документ

- Сторнируйте ошибочную запись

- Внесите правильные данные

Подача уточненной декларации

| Действие | Сроки |

| Формирование уточненки | В течение 3 лет с даты подачи |

| Подача в налоговую | До окончания камеральной проверки |

Особенности для разных ситуаций

Если ошибка в увеличении суммы НДС

- Подать уточненную декларацию с доплатой налога

- Уплатить недостающую сумму и пени

Если ошибка в уменьшении суммы НДС

- Подать уточненную декларацию

- Заявить право на вычет или возврат

Документы для подтверждения исправлений

- Корректировочный счет-фактура

- Исправленная книга покупок/продаж

- Дополнительные соглашения к договору (при изменении стоимости)

- Бухгалтерские справки с расчетами

Ответственность за несвоевременное исправление

| Нарушение | Последствия |

| Несвоевременное исправление | Штраф 20% от неуплаченной суммы |

| Умышленное искажение | Штраф 40% от суммы |

Заключение

Уточнение счет-фактуры в декларации требует составления корректировочного документа и подачи уточненной налоговой отчетности. Важно оперативно вносить изменения при обнаружении ошибок, чтобы минимизировать возможные штрафные санкции. Все исправления должны быть документально обоснованы и правильно отражены в учетных регистрах.