Депозитный кредит - это банковский продукт, который позволяет клиенту получить кредитные средства под залог собственного депозита, размещенного в том же банке. Этот финансовый инструмент сочетает в себе черты депозитного вклада и кредитного договора.

Содержание

Основные характеристики депозитного кредита

| Характеристика | Описание |

| Залоговое обеспечение | Собственный депозит клиента |

| Процентная ставка | Ниже стандартных кредитных ставок |

| Срок кредитования | Обычно не превышает срока депозита |

| Сумма кредита | До 70-90% от суммы депозита |

Как работает депозитный кредит

- Клиент открывает депозит в банке

- При необходимости берет кредит под залог этого депозита

- Банк блокирует часть средств депозита в качестве обеспечения

- Клиент погашает кредит согласно графику платежей

- После полного погашения депозит разблокируется

Преимущества депозитного кредита

- Низкая процентная ставка по сравнению с обычными кредитами

- Минимальный пакет документов для оформления

- Быстрое рассмотрение заявки

- Сохранение начисляемых процентов по депозиту

- Отсутствие необходимости в дополнительном залоге

Недостатки депозитного кредитования

| Недостаток | Описание |

| Ограниченная сумма | Не более суммы депозита |

| Блокировка средств | Часть депозита недоступна для использования |

| Двойные обязательства | Необходимость погашать кредит и соблюдать условия депозита |

Кому подходит депозитный кредит

- Вкладчикам, которым срочно нужны деньги, но не хочется терять проценты

- Предпринимателям для краткосрочного финансирования

- Физическим лицам для решения временных финансовых трудностей

- Инвесторам, использующим депозит как часть финансовой стратегии

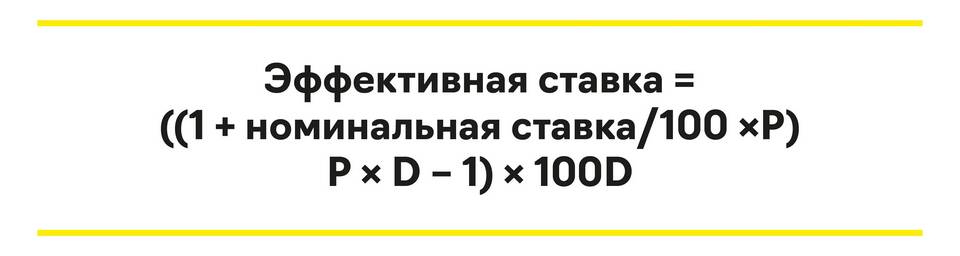

Как рассчитать выгодность депозитного кредита

- Сравните процентную ставку по кредиту и доходность депозита

- Учтите возможные комиссии и дополнительные платежи

- Рассчитайте чистую прибыль от использования заемных средств

- Оцените альтернативные варианты кредитования

Заключение

Депозитный кредит представляет собой удобный финансовый инструмент для клиентов, которые хотят получить доступ к ликвидности, не теряя доход по своему вкладу. Он особенно полезен в ситуациях, когда необходимы срочные средства, а другие варианты кредитования оказываются менее выгодными. Однако перед оформлением такого кредита важно тщательно проанализировать его условия и сравнить с альтернативными предложениями на рынке.