Налог на имущество организаций является региональным налогом, рассчитываемым на основе стоимости основных средств. Рассмотрим методику его расчета и ключевые аспекты определения.

Содержание

Объект налогообложения

| Имущество | Статус |

| Основные средства на балансе | Облагается |

| Движимое имущество (принятое после 01.01.2013) | Не облагается |

| Земельные участки | Не входит в базу |

Формула расчета налога

Сумма налога = (Среднегодовая стоимость имущества × Ставка налога) - Авансовые платежи

Расчет среднегодовой стоимости

- Сумма остаточной стоимости на 1-е число каждого месяца

- Плюс остаточная стоимость на 31 декабря

- Деленная на 13 (количество месяцев + 1)

Ставки налога

| Тип ставки | Размер |

| Базовая | 2.2% (может изменяться регионами) |

| Для отдельных объектов | До 2% (недвижимость с кадастровой стоимостью) |

Пошаговый алгоритм расчета

- Определить состав облагаемого имущества

- Рассчитать остаточную стоимость на каждую отчетную дату

- Вычислить среднегодовую стоимость

- Применить региональную ставку

- Учесть льготы (при наличии)

- Вычесть уплаченные авансовые платежи

Особенности для кадастровой стоимости

- Применяется для торговых и офисных центров

- База определяется на 1 января налогового периода

- Ставка устанавливается регионом (до 2%)

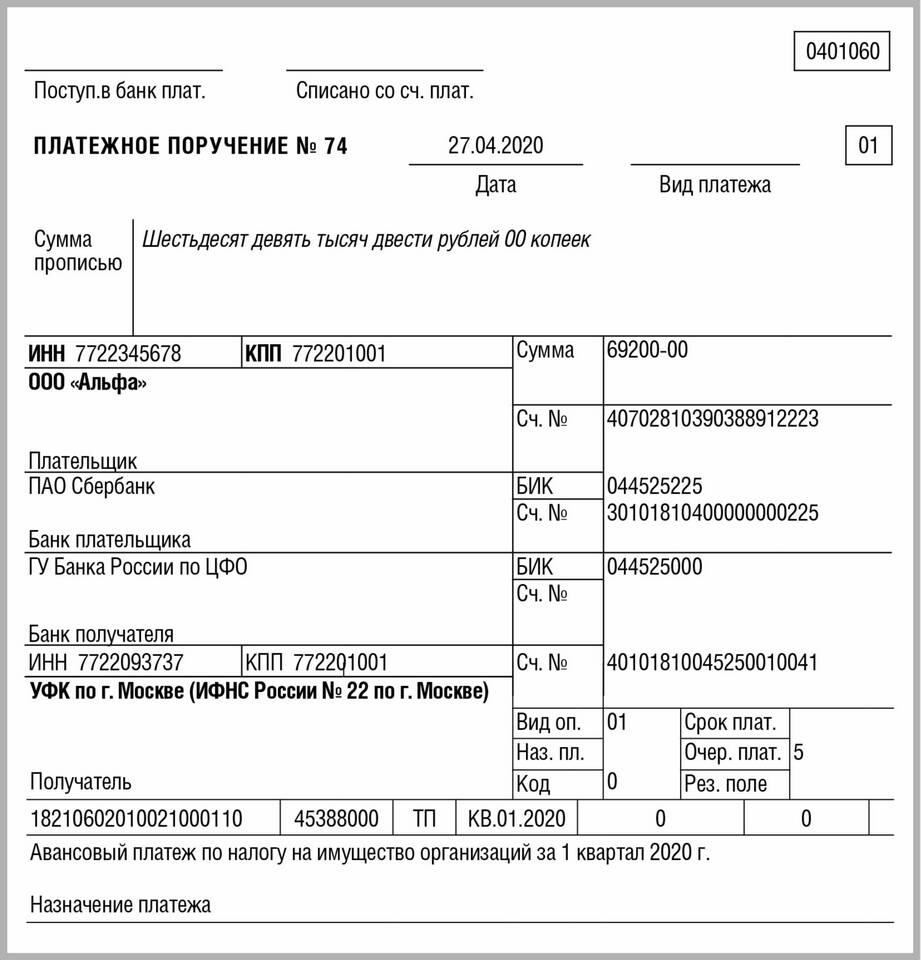

Отчетные периоды и сроки уплаты

| Период | Срок уплаты |

| 1 квартал | До 30 апреля |

| Полугодие | До 30 июля |

| 9 месяцев | До 30 октября |

| Годовой платеж | До 30 марта следующего года |

Заключение

Расчет налога на имущество организаций требует точного определения налоговой базы и применения актуальных ставок. Особое внимание следует уделять составу облагаемого имущества и региональным особенностям налогообложения.