Нулевая декларация 3-НДФЛ подается в случаях, когда налогоплательщик не имел доходов, облагаемых НДФЛ, но обязан отчитаться перед налоговой. Рассмотрим порядок правильного заполнения нулевой декларации.

Содержание

Когда нужно подавать нулевую 3-НДФЛ

- При продаже имущества, находившегося в собственности более минимального срока

- Для подтверждения права на налоговый вычет

- При закрытии ИП на общей системе налогообложения

- По требованию налоговой инспекции

Пошаговая инструкция заполнения

Подготовка документов

- Паспорт

- ИНН

- Документы, подтверждающие право на вычет (при наличии)

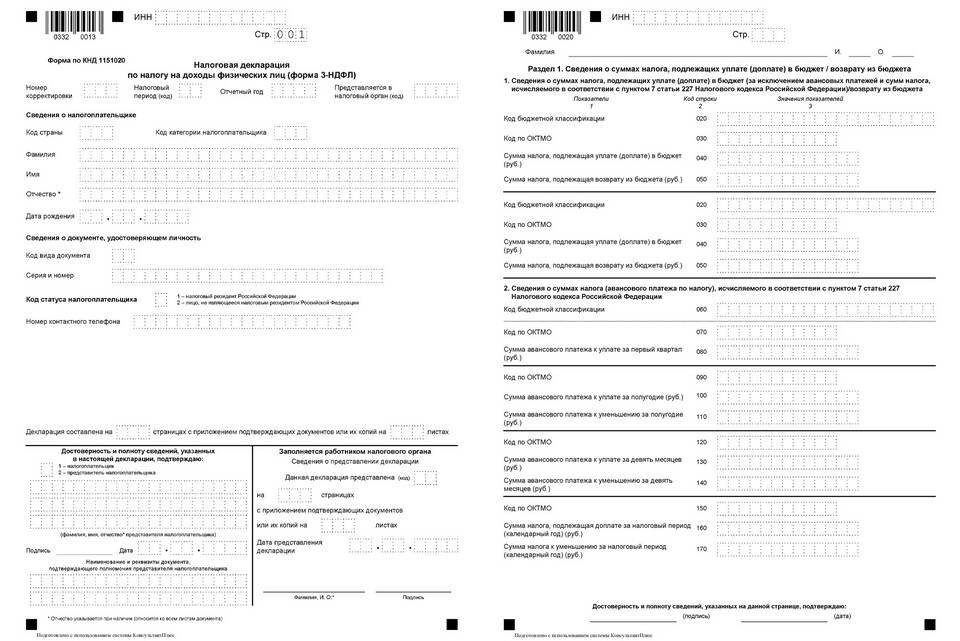

Заполнение титульного листа

| Поле | Что указать |

| ИНН | 12-значный номер |

| Номер корректировки | 0 (первичная декларация) |

| Налоговый период | 34 (календарный год) |

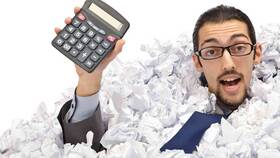

Заполнение разделов

- Раздел 1: оставьте пустым или укажите нулевые суммы

- Раздел 2: не заполняется

- Приложения: заполняются только при заявлении вычетов

Особенности заполнения нулевой декларации

- В графах о доходах ставятся прочерки или нули

- Обязательно заполняется титульный лист

- При заявлении вычетов заполняются соответствующие приложения

- Подпись и дата обязательны

Способы подачи нулевой декларации

| Способ | Сроки |

| Лично в налоговой | До 30 апреля следующего года |

| Через личный кабинет налогоплательщика | Электронно в тот же срок |

| Почтой с описью вложения | Дата отправки считается датой подачи |

Частые ошибки

- Неполное заполнение титульного листа

- Отсутствие подписи на бумажной декларации

- Подача нулевой декларации, когда она не требуется

- Неправильное указание кодов вычетов

Полезные советы

- Используйте официальную программу с сайта ФНС

- Проверяйте актуальность формы декларации

- Сохраняйте копию поданной декларации

- При сдаче лично требуйте отметку о приеме

Ответственность за неподачу

- Штраф 5% от неуплаченного налога за каждый месяц просрочки

- Не менее 1000 рублей при нулевой декларации

- Не более 30% от суммы налога