- Новый МРОТ: 19 242 рубля с 1 января

- Повышенный НДФЛ для высоких доходов

- Изменения в страховых взносах

- Обновленные формы отчетности

- Определите систему оплаты труда (оклад, сдельная, почасовая)

- Рассчитайте отработанное время по табелю

- Начислите основную часть зарплаты

- Добавьте доплаты и премии

- Удержите НДФЛ и другие вычеты

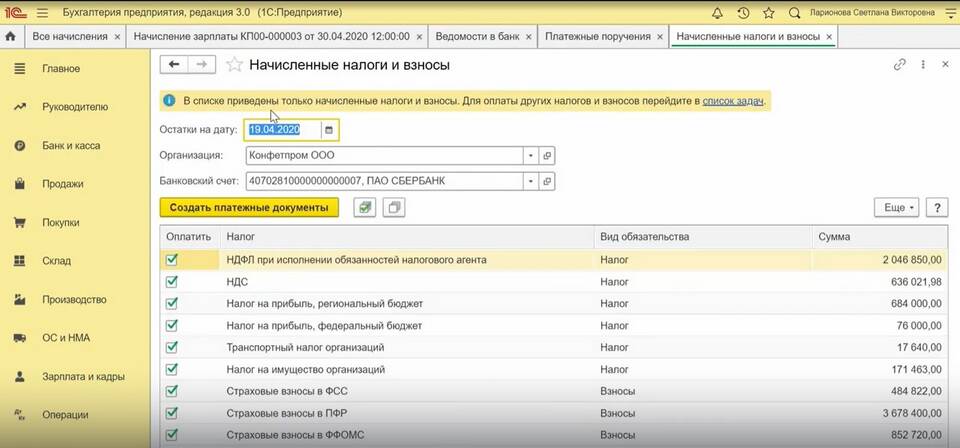

- Перечислите страховые взносы

| Вид налога | Ставка | Порог применения |

| НДФЛ | 13% | До 5 млн руб. годового дохода |

| НДФЛ | 15% | Свыше 5 млн руб. годового дохода |

| Страховые взносы | 30% | Общая ставка (ПФР, ФСС, ФФОМС) |

- Максимальная база для взносов в ПФР: 2 225 000 руб.

- Предельная база для взносов в ФСС: 1 032 000 руб.

- Минимальный размер оплаты труда: 19 242 руб.

- Прожиточный минимум: 14 375 руб. (в среднем по РФ)

| Выплата | Срок |

| Аванс | Не позднее 15 числа следующего месяца |

| Основная часть | Не позднее 15 числа следующего месяца |

| НДФЛ | День выплаты зарплаты |

| Страховые взносы | До 15 числа следующего месяца |

- Окладная система: фиксированная сумма за месяц

- Сдельная оплата: расчет по количеству произведенной продукции

- Почасовая оплата: умножение ставки на отработанные часы

- Комиссионная система: процент от выручки или прибыли

- Работа в выходные и праздники: двойная оплата

- Ночные смены: доплата не менее 20%

- Сверхурочные: первые 2 часа в 1,5 размере, последующие - в 2

- Вредные условия: доплаты от 4% к тарифу

| Параметр | Критерий проверки |

| Соответствие МРОТ | Не ниже 19 242 руб. при полной выработке |

| НДФЛ | Правильное применение ставок |

| Страховые взносы | Полнота начисления и своевременность уплаты |

| Доплаты | Соблюдение норм ТК РФ |

Начисление заработной платы в 2024 году требует учета новых законодательных норм и ставок налогообложения. Правильный расчет зарплаты, своевременная выплата и полное перечисление налогов помогут избежать претензий со стороны контролирующих органов и сохранить доверие сотрудников. Рекомендуется регулярно отслеживать изменения в трудовом и налоговом законодательстве.