Межрасчетные выплаты - это денежные суммы, которые работник получает между основными выплатами заработной платы. Рассмотрим их назначение, виды и особенности отражения в расчетных листках.

Содержание

Определение межрасчетных выплат

Межрасчетные выплаты представляют собой:

- Дополнительные выплаты между основными зарплатными днями

- Авансы по заработной плате

- Компенсационные и стимулирующие выплаты

- Материальную помощь

Виды межрасчетных выплат

| Тип выплаты | Примеры |

| Авансовые | Аванс по зарплате, отпускные авансом |

| Компенсационные | Командировочные, больничные, отпускные |

| Стимулирующие | Премии, бонусы, надбавки |

| Социальные | Материальная помощь, подарки |

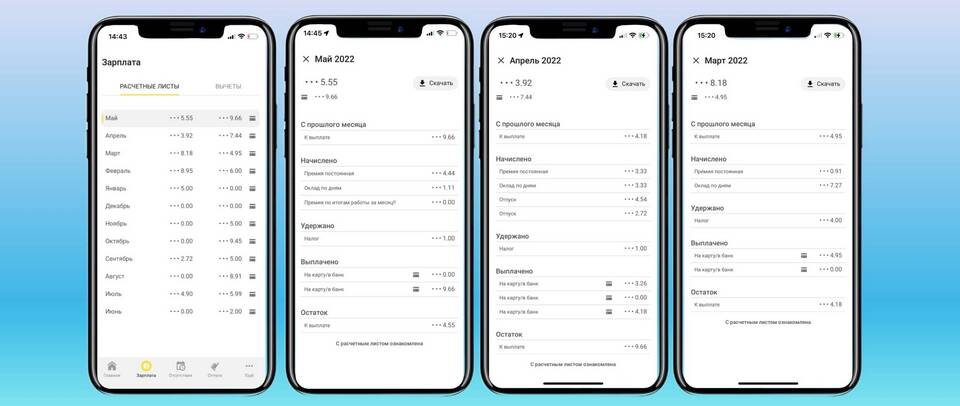

Как отражаются в расчетном листке

Особенности отражения

- Указываются отдельной строкой

- Могут быть выделены в специальный раздел

- Сопровождаются пояснением назначения выплаты

- Показываются с учетом удержаний НДФЛ

Правовое регулирование

| Аспект | Регулирование |

| Частота выплат | Трудовой кодекс РФ, ст. 136 |

| Налогообложение | Налоговый кодекс РФ |

| Отражение в отчетности | Федеральные законы о бухучете |

Преимущества межрасчетных выплат

- Гибкость системы оплаты труда

- Возможность оперативной материальной поддержки

- Стимулирование работников между зарплатами

- Учет сезонных и проектных особенностей работы

Порядок оформления

- Издание приказа руководителя

- Подписание дополнительного соглашения (при необходимости)

- Начисление в бухгалтерской программе

- Отражение в расчетном листке

- Выплата через кассу или банковский перевод

Налогообложение межрасчетных выплат

| Вид выплаты | НДФЛ | Страховые взносы |

| Аванс по зарплате | Удерживается при окончательном расчете | Начисляются при окончательном расчете |

| Материальная помощь | Льгота до 4000 руб. в год | Не начисляются на суммы до 4000 руб. |

Заключение

Межрасчетные выплаты в расчетных листках отражают дополнительные денежные суммы, полученные работником между основными выплатами заработной платы. Они позволяют сделать систему оплаты труда более гибкой и оперативной, но требуют правильного оформления и отражения в учете.